Nouvelle obligation déclarative pour les organismes bénéficiaires de dons

Loi n°2021-1109 du 24 août 2021 confortant le respect des principes de la République (CRPR)

1- Quels sont les organismes concernés ?

Cette obligation déclarative concerne les organismes qui délivrent des reçus, des attestations ou tous autres documents par lesquels ils indiquent à un contribuable qu’il est en droit de bénéficier des réductions d’impôt prévues pour les particuliers (article 200 du CGI), pour les entreprises (article 238 bis du CGI) et pour les redevables de l’impôt sur la fortune immobilière (article 978 du CGI).

Il s’agit des associations, fondations, collectivités territoriales, établissements publics, etc. ) qui délivrent des reçus, des attestations ou tous autres documents par lesquels ils indiquent à un contribuable qu’il est en droit de bénéficier des RI (IR/IS/IFI).

2- Quand déclarer ?

L’article 222 bis du CGI indique que les organismes doivent déclarer chaque année à l’administration fiscale le montant global des dons et versements mentionnés sur ces documents ainsi que le nombre de reçus délivrés. Le modèle de cette déclaration est fixé par l'administration.

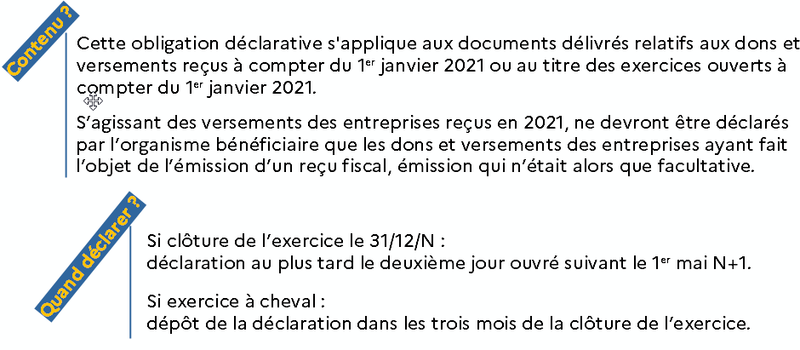

3- Que faut-il déclarer ?

deux données à déclarer chaque année par les organismes concernés :

- nombre de reçus, attestations ou tous autres documents délivrés ;

- montant global des dons et versements mentionnés sur ces documents.

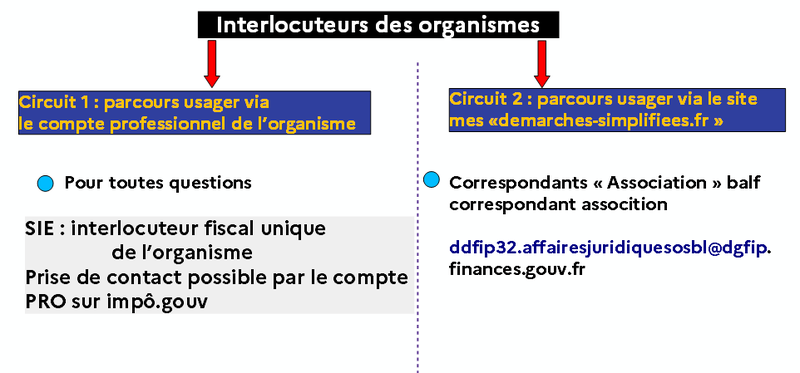

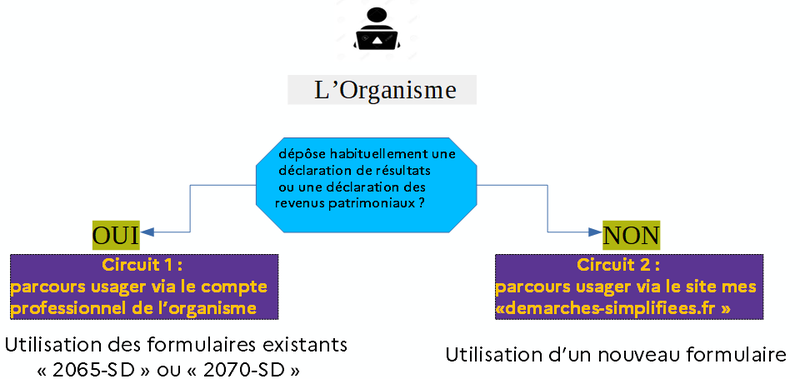

4- Comment déclarer ?

5- A partir de quand faut-il remplir cette nouvelle obligation ?

Mesure de tempérament applicable uniquement en 2022 : possibilité offerte aux organismes de déclarer les données relatives aux dons jusqu’au 31/12/2022. Attention : dépôt des 2065 et 2070 dans les délais sous peine de majorations, tolérance uniquement pour les informations relatives aux don